Особенности учета ндс в строительстве

Особенности учета НДС в строительстве

Налог на добавленную стоимость (НДС) занимает наибольший удельный вес среди налоговых платежей в федеральный бюджет, поэтому правильность его начислений и вычетов находится под пристальным вниманием контролирующих органов.

3. Учет и налогообложение в строительстве

3.1. Основные схемы в строительстве

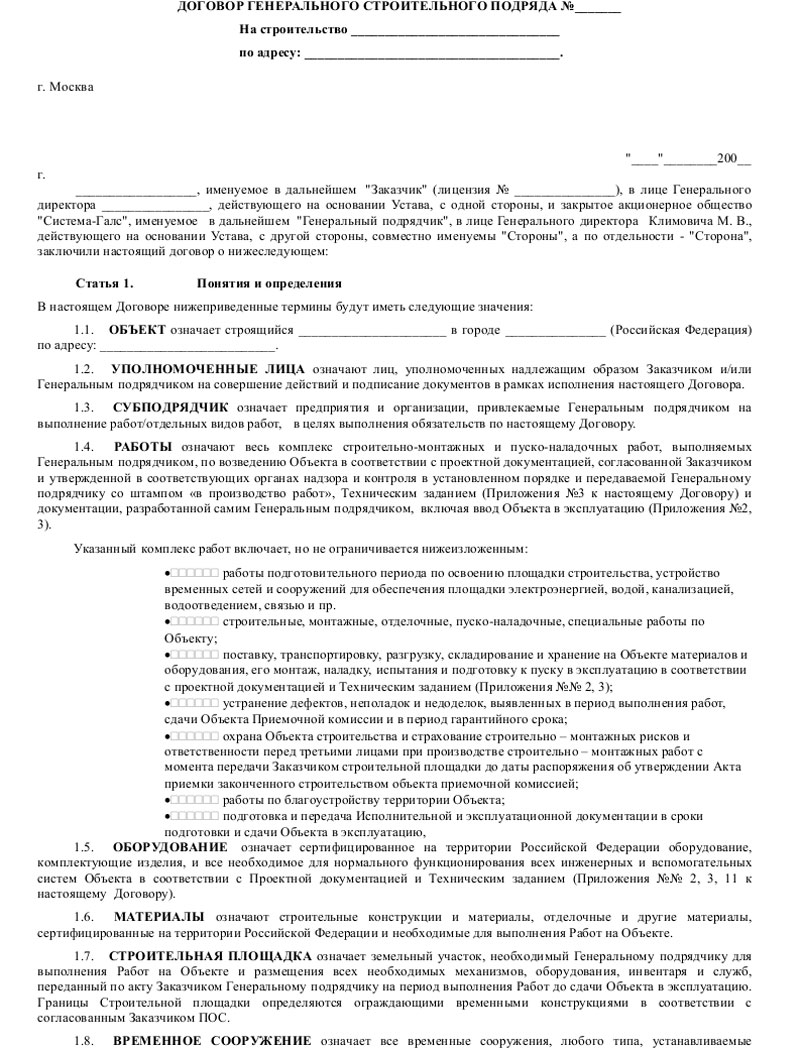

Участниками инвестиционной деятельности являются инвестор, заказчик и подрядчик. Определения этих участников мы привели в разделе 1.3. Чтобы правильно отразить на счетах бухгалтерского учета хозяйственные операции всех участников строительного процесса и не ошибиться с их налоговыми последствиями, надо определить функции участников и схему, по которой реализуется инвестиционный проект. Это можно сделать только при помощи анализа заключенных договоров (контрактов) в каждом конкретном случае.

Курс «Особенности бухгалтерского и налогового учета в строительстве»

В программе курса «Особенности бухгалтерского и налогового учета в строительстве» изучается организация и методика учета в строительстве с учетом особенностей технологий строительного производства.

Особенности ведения учета в строительстве

Порядок организации бухгалтерского учета в строительстве имеет ряд особенностей, характерных для данной отрасли. Специфика отражения бухгалтерских операций обусловлена определенными факторами, основные из которых:

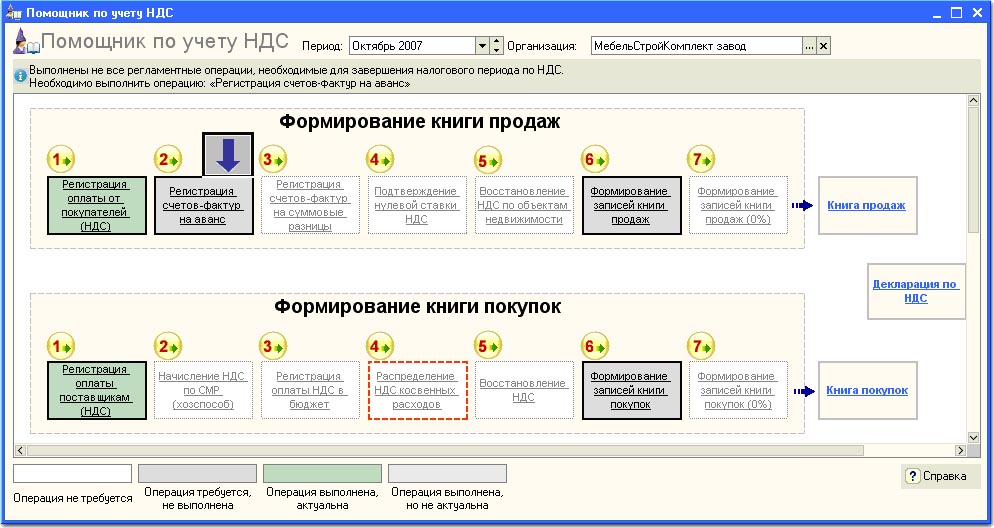

НДС при строительстве основных средств подрядным и хозяйственным способом.

10.03.20154321 Одним из вариантов приобретения основных средств в организацию является их строительство и возведение, как хозяйственным способом, так и с помощью привлечения подрядных организаций.

Бухгалтерский учет застройщика. Три важных аспекта

Контур.Школа, 2 октября 2015 Нужно ли застройщику применять кассовый аппарат, если дольщик оплачивает договор наличными? По какой схеме ведет бухгалтерский учет застройщик, привлекающий средства по договорам долевого участия, если его вознаграждение оговорено в цене договора? Как ведется налоговый учет? Ценные рекомендации для застройщиков многоквартирных домов.

Комментарии

Отправить комментарий