Ндс при долевом строительстве жилья

Нежилые помещения вжилом доме и НДС-вычет у застройщика-инвестора

Сейчас уже никого не удивишь тем, что первые этажи жилых домов сплошь занимают магазины, бутики, клиники, аптеки, салоны красоты и т. д. Помещения под них в современных многоквартирных домах, как правило, изначально строятся как нежилые. Ведь продавать их куда выгоднее, чем непопулярные «первоэтажные» квартиры. Но что в таком случае застройщику-инвестору делать с НДС?

Как облагается НДС при уступке прав на нежилые помещения? Свежий Минфин

На волне ожесточения налоговой политики Минфин России порадовал налогоплательщиков и устранил двусмысленность еще одной ситуации. Речь идет о порядке расчета НДС при уступке имущественных прав на нежилые помещения.

Перспективы решения проблемы

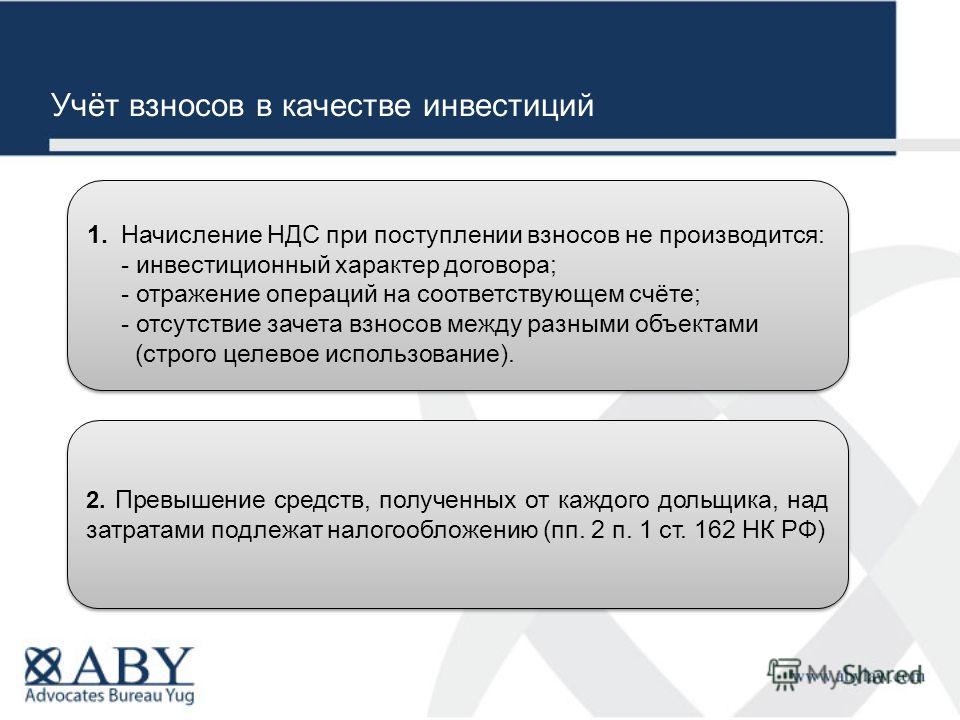

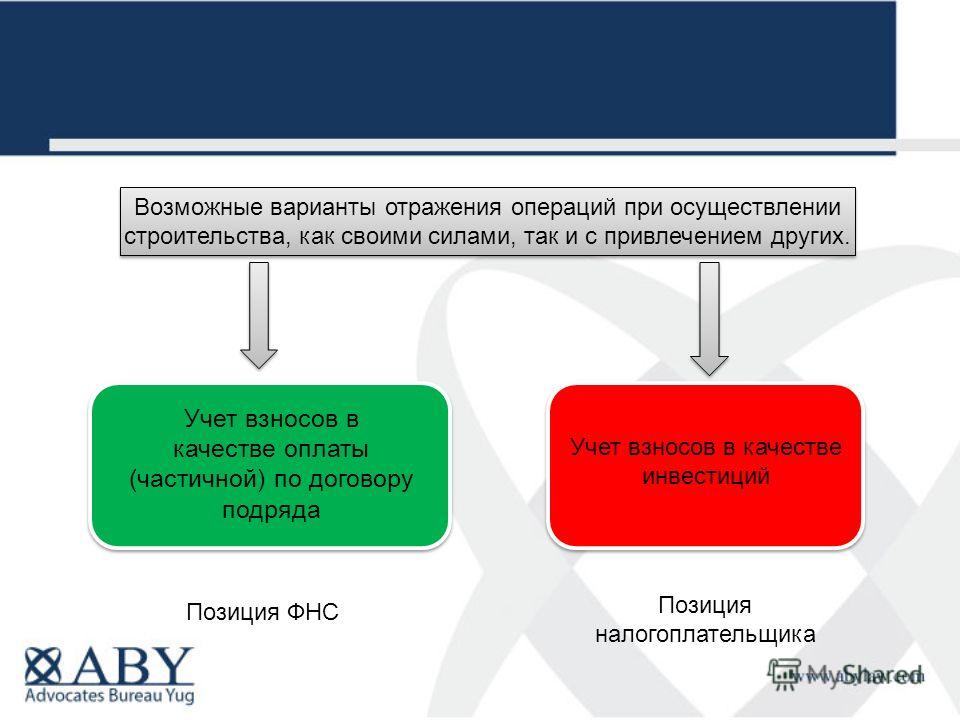

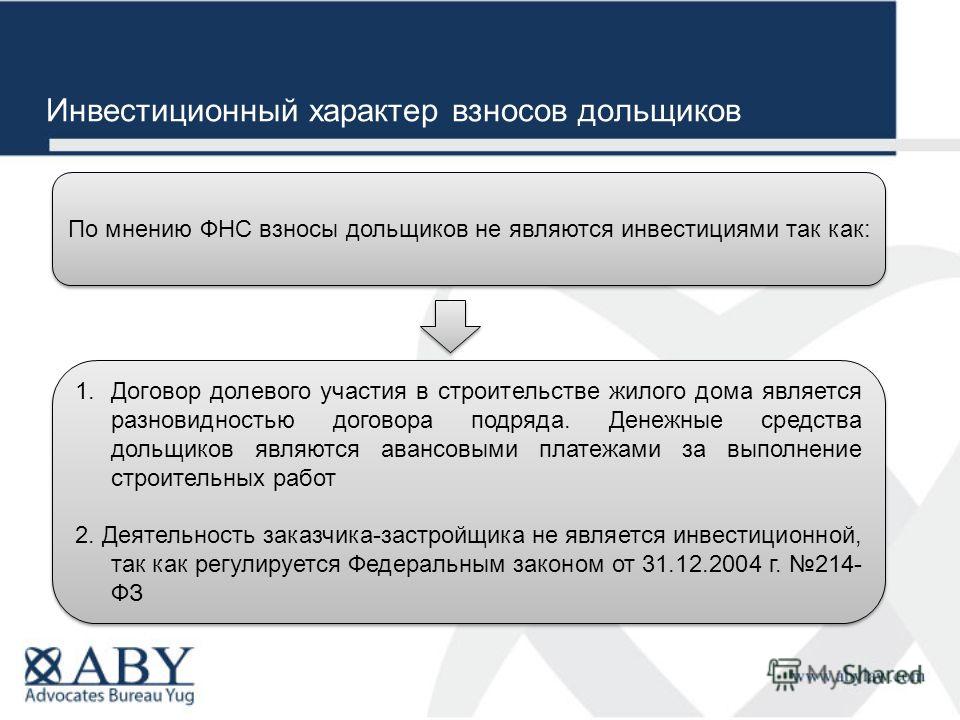

Прежде всего, вопрос о налоговых последствиях инвестиционных договоров, а также иных договоров по созданию объектов капитального строительства остается неоднозначным. Существующие разъяснения Минфина России, а также судебная практика по данному вопросу не единообразны. Поэтому участники инвестиционной деятельности не могут формировать налоговую и финансовую нагрузку без рисков.

Строим дом на средства дольщиков: налоги

автор: Лариса Зуйковаопубликовано:«Новая бухгалтерия» №12 2011автор: Лариса Зуйкова опубликовано:«Новая бухгалтерия» №12 2011 При долевом строительстве у организаций-застройщиков возникает немало проблем, связанных с налогообложением операций, осуществляемых в рамках такого строительства. Одни проблемы связаны с неточностью терминологии, другие — с отсутствием необходимых указаний в Налоговом кодексе. Во многих случаях найти истину помогает судебная практика. Рассказываем о том, как застройщику рассчитать налоги с минимальными рисками.

Учет расходов при возврате НДФЛ

Возмещение НДФЛ при долевом строительстве производится в том же порядке, как и при приобретении любого другого жилья, но самое главное условие — у налогоплательщика должен быть акт приема передачи квартиры или свидетельство о регистрации прав собственности. До момента получения какого-либо из этих документов, то есть до сдачи дома в эксплуатацию, гражданин не имеет права претендовать на имущественный вычет.

Продажа участникам ДДУ нежилых помещений на первом этаже дома не облагается НДС

879 возможности12 января Организация поспорила с ИФНС о том, попадает ли под освобождение от НДС реализация участникам долевого строительства нежилых помещений на первом этаже дома.

Комментарии

Отправить комментарий